住宅金融支援機構(旧住宅金融公庫)

【フラット35】

住宅ローンの中で最も利用者の多いフラット35について説明します。

そもそもフラット35とは、民間の銀行と住宅金融支援機構が提携した長期固定金利の住宅ローンです。

通常民間の銀行は、長期固定金利の住宅ローンを取り扱うことが難しいので、

住宅金融支援機構が民間金融機関から住宅ローン(フラット35)を買い取り、それを担保とする債券を発行し、

民間金融機関が長期固定金利の住宅ローンを扱いやすくしているのです。

融資対象

融資対象

融資の対象となるものを以下にあげます。

・設計費用、工事監理費用

・敷地の測量、整地のための費用

・敷地内の既存家屋等の取り壊し、除却の費用

・住宅への据え付け工事を伴う家具を購入する費用

・新築住宅の外構工事の費用

・請負契約書に貼付された印紙代

・水道負担金

・建築確認・中間検査・完了検査申請費用

・住宅性能評価検査費用

・適合証明検査費用

・長期優良住宅認定関係費用/住宅省エネラベル適合性評価申請手数料

・カーテン、エアコン、照明器具等の費用(工事請負契約に含まれている場合)

※今回の住宅建設のための土地購入代金も融資の対象ですが、

融資の実行が竣工後になりますので一旦別に資金を用意する必要があると思います。

住宅建設のためにすでに購入されている場合も過去2年度以内であれば融資対象となります。

| 項 目 | 内 容 |

|---|---|

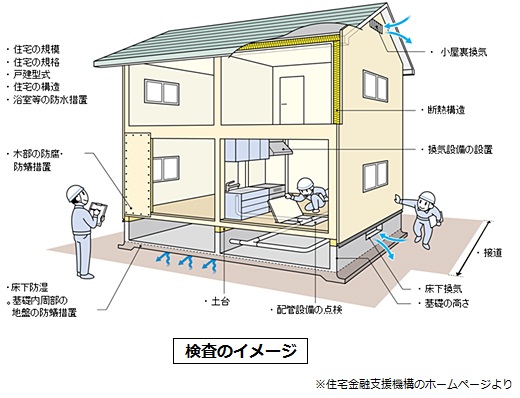

| 接道 | 原則として一般の道に2m以上の接道 |

| 住宅の規模 | 70㎡以上 |

| 住宅の規格 | 原則として2以上の居住室、炊事室、便所、浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式等 | 木造の住宅は一戸建て又は連続建てに限る |

| 断熱構造 | 住宅の外壁、天井又は屋根、床下などに所定の厚さ以上の断熱材を施工 |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合 |

| 配管設備の点検 | 点検口等の設置 |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 |

| ※詳細な基準は基礎の高さや防腐防蟻処理など多岐にわたり決められています。 | |

融資限度額

簡単な融資限度額の算定方法

融資限度額は 8000万円 ですが本人と収入合算者(配偶者か直系の親族1名)の合計を年間の総返済額

(マイカーローンやクレジット等その他の返済を含む)が年収(合算可)400万円未満の方は30%(返済負担率)、

年収400万円以上の方は35%(返済負担率)以下までしか借りることができません。

参考までに 金利2.7%で35年元利均等返済の場合100万円当りの毎月均等の支払い額は 約3700円です。

(目安として覚えておくと便利です)

年収(合算可)が450万円でその他のローンの支払いが50万円(年間)の場合で計算してみましょう。

・4,500,000×0.35(35%)=1,575,000(年間総返済額の限度)

・1,575000-500,000(その他のローンの年間の返済額)=1,075,000(今回の住宅ローンの年間返済限度額)

・1,075,000÷12ヶ月=89,583(毎月の返済額の限度額)

・89,583÷3700(100万円当りの返済額)=24.21

・24.21×100万=24,210,000(借り入れ限度額)

※所得による借り入れ限度額内であれば、建設費(土地代、諸費用を含む)の100%を融資可能

ということになってはいますが銀行によっては10~20%の自己資金を要求する場合が多いようです。

※住宅金融支援機構のホームページには、もっと具体的なシミュレーションができるようになっていますので

そちらにもリンクしてみて試してみてください。

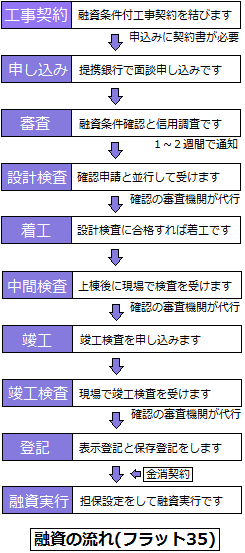

申し込み~審査通知

申し込み方法

申し込みは提携銀行のローン窓口で行います。必ず本人が面談して申し込まなければなりません。

書類だけ先行して後日本人面談でもかまわないと思いますが面談が終わらないと受付にはなりません。

[申し込みに必要な書類]

・借入申込書(その1)(その2)※有料です

・所得を証明する書類(借入申込年度の前年及び前々年の証明書)

【給与所得のみの方】住民税納税通知書又は住民税納税証明書等

【給与所得のみ以外の方】納税証明書(所得金額用)及び確定申告書(写)等

・建物工事請負契約書(写)その他の見積もり書等

・土地の登記事項証明書または登記簿謄(抄)本

・住民票

・本人確認できる免許証、パスポート等

・その他(銀行によって違います)

審査結果・通知

申し込みが完了すると審査に入りますが通常で1~2週間で結果がでます。

面談でその他のローンのことやブラックリストにはなってないか等、立ち入った質問をしてきますが、

その申告に極端な嘘がなければ受け付けてくれた時点でかなりの確率で合格が予想できます。

合格の場合直接自宅に通知がきます。

この通知は大切に保管してください。

後に設計検査の時に必要になります。不合格または融資額の減額の場合は銀行の窓口から連絡があるようです。

|

金利が10年間1%低いフラット35S(優良住宅取得支援制度)というローンがあります。 これは建物の内容が更に高い基準に適合したものに適用されるもので適合判定を受けなければなりません。 手続きの費用や工事費がかなり割高になりますが金利の低い分で見合う場合もあります。 詳しくは施工業者と見積もりを照らし合わせて検討されてください。 中途での変更も可能なようです。 長期優良住宅の認定を受ければ、フラット35Sの適合検査にも合格しますので、 一緒に手続きされると、他に税制の優遇措置なども受けることができます。 是非検討してみてください。(詳しくは長期優良住宅のページで紹介してあります。) |

設計検査~中間検査~竣工検査

これらの検査は専門的なもので、基本的に設計士と業者が受けるものです。

融資審査の合格通知(融資予約通知)を検査機関に提出してもらわなければなりませんので、設計士に渡してください。

検査は確認申請の審査機関(市役所、区役所、土木事務所の建築指導課)が代行して行います。

住金の設計検査等は建築基準法よりも厳しいものですので、確認申請が通ったからといって合格するものではありません。

ただ、昨今の優良な建設業者やハウスメーカーには独自にそれよりも厳しい基準を設けて施工しているところも多いようですので、

ほとんどの場合問題なくクリアするようです。

基礎の根入れ、配筋の写真や耐震金物などを規定どおりのものを使っているかなどを検査しますので

施主にとっては安心できる制度だと思います。

登記~金消契約~融資実行

登記~金消契約~融資実行

竣工しましたら、登記の手続きに移ります。

土地家屋調査士に表示登記(建物の規模や構造の登記)司法書士に保存登記(名義の登記)をしてもらいます。

ご存知の方がおられない場合は業者や銀行が紹介してくれると思います。

本来まだ融資が実行されておらず建設費等の支払いをしていませんので、あなたの名義になるのは変な話なのですが、

金銭消費貸借契約(金消契約)の際に、名義が申し込み本人になっている権利書と謄本の写しを提出しなければなりませんので

建設業者もこれがわかっていて条件付で協力してくれます。

条件とはたいていの場合、代理受領といって融資金を直接業者の口座に振り込むようにする手続きで、

金消契約の時に同時に手続きされると思います。

金消契約が終われば数日で融資の実行です。

|

●つなぎ資金(融資)について

銀行ローンの場合銀行によっては土地にだけ先に抵当権を設定して、つなぎ資金として半金ほど出してくれるようですが、 これは土地と正規の住宅ローンの両者を担保にして実行するタイプのローンで住宅ローンに比べて金利が高いことが多いようです。 もし、金利が同じでも何千万のお金を3~4ヶ月間借りっぱなしにする訳ですから、その金額はばかになりません。 そういった事を知っていないと親切に説明してくれる業者ばかりではありませんので、 正規の住宅ローンの実行の時につなぎ資金の金利を差し引かれてびっくりすることになったりします。 できればつなぎ資金はあまり借りたくないものです。 |

銀行・ノンバンク

手続きが簡単な銀行ローン

銀行・ノンバンクのローンはどちらも同じようなものです。

銀行や会社によって多少必要書類が違ったり、審査基準が違うのはありますが、手続的にはあまり変わりません。

基本的な流れは住宅金融支援機構よりは随分簡単で、設計検査 中間検査 竣工検査等は一切ありません。

本人と保証人の信用調査だけであとは建築確認済み証と権利書、謄本の写しがそろえば金消契約を結んで実行です。

銀行やノンバンクの場合は土地の抵当権が設定できればつなぎ資金の融資が可能な場合が多いです。

着工前にでも出してくれることがあります。

小さな施工業者としては助かる部分もあると思います。

ローンの種類は 変動金利型と固定金利期間選択型の2種類のところがほとんどで10年以内の短期間の借り入れならば変動金利型、

それ以上の長期間の借り入れであれば固定金利期間選択型をお勧めします。

各金融機関によって金利や手数料もまちまちなのでよく説明を聞かれて申し込まれてください。

ちなみに銀行 ノンバンクの場合の金利適用は今のではなく、融資実行時の金利になりますので、

約半年先の金利を適用されると思っていてください。

最近ではネットでの申し込みができる銀行等も多いようです。

住宅支援機構がまだ住宅金融公庫だったころは銀行ローンは住金だけでは足りない分を補うために

申し込んでいるのが一般的でしたが、機構に変わってフラット35という銀行との提携ローンになってから、

銀行ローンだけ借りて建てることも多くなったようです。

住宅金融支援機構の場合収入の合算できる人は1人のみでしたが銀行は2人でも可能なようです。

銀行としてみれば保証人が増えることは都合が良いことなのでしょう。どちらも一長一短ありますね。

| 住宅性能表示制度とは |

|---|

|

住宅が完成してからでは見えなくなってしまう構造や住んで初めてわかる 快適性を事前に確認できるように設立された制度です。 ・住宅性能表示制度は住宅品質確保法にもとづき、国土交通大臣および内閣総理大臣が定めた共通の基準に則って 第三者機関が評価や検査を行い、住宅性能評価書を交付されます。 ・共通の基準で評価しているため、住宅を買うときや建てるときに、住まいの性能を相互に比較したり、 希望の性能を設計者や施工者に伝えることができます。 ・住宅性能評価書やその写しを、新築住宅の請負契約書や売買契約書に添付すると、評価内容が契約内容とみなされます。 長期優良住宅の認定基準は、住宅性能表示制度の評価項目と重複するため、併せて申請すると合理的です。 |